Opa. Cléber Miranda aqui. Independência Financeira, que termo bonito. Você sabe do que se trata?

Ser independente financeiramente soa bem aos nossos ouvidos. Existe um movimento no mundo chamado FIRE – Financial Independence Retire Early, mas ou menos como Independência Financeira aposente-se cedo, ou antes.

Esse movimento prega que as pessoas deveriam poupar/investir elevados percentuais da sua renda, vivendo uma vida simples em busca de uma aposentadoria precoce. Deixar de ter que trabalhar cedo não é nada mal, não é mesmo?

Como Educador Financeiro preciso orientar pessoas todos os dias quando a viver melhor com o que ganham e se preparem para o futuro. Construir a independência financeira está ao alcance de qualquer pessoa jovem ou até na meia idade.

Poupar no mínimo 10% da sua renda como orienta o personagem principal do célebre livro O Homem Mais Rico da Babilônia é o mínimo que deve fazer.

Criar um colchão financeiro para protegê-lo de crises deveria ser algo ensinado nas escolas desde bem cedo.

Mas cá estamos com jovens e adultos que não receberam essas lições, incluindo o educador que escreve essas palavras.

O cálculo para a independência financeira vai levar em conta os seguintes critérios:

– quanto vai poupar por mês;

– taxa de retorno esperado dos seus investimentos;

– horizonte de tempo.

Com o juros mais baixos da história não é tão simples estimar que guardando pouco dinheiro ao mês alguém vá se tornar milionário.

Esse é outro ponto. Você precisa ter clareza de quanto é o suficiente. Juntar R$ 1 milhão não precisa ser o sonho de todo mundo.

Para grande parte da população contar com 100, 200 mil na conta já daria um imenso alívio em tempos difíceis ou em crises como a que passamos recentemente.

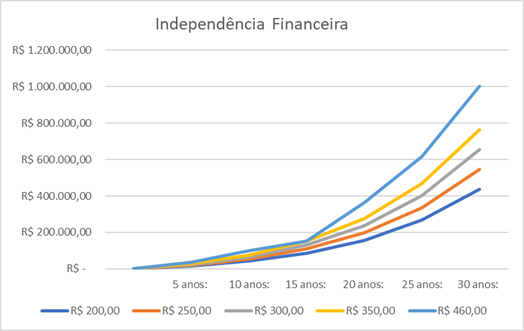

Vamos a alguns exemplos.

| Aplicação Inicial: | R$ 200,00 | R$ 250,00 | R$ 300,00 | R$ 350,00 | R$ 460,00 |

| Aplicação mensal: | R$ 200,00 | R$ 250,00 | R$ 300,00 | R$ 350,00 | R$ 460,00 |

| Correção anual: | 5% | 5% | 5% | 5% | 5% |

| Juros mensais: | 0,6% | 0,6% | 0,6% | 0,6% | 0,6% |

| 5 anos: | 15.795,10 | 19.743,88 | 23.692,66 | 27.641,43 | 36.328,74 |

| 10 anos: | 42.774,25 | 53.467,81 | 64.161,37 | 74.854,93 | 98.380,77 |

| 15 anos: | 86.972,23 | 108.715,29 | 130.458,34 | 152.201,40 | 152.201,40 |

| 20 anos: | 157.362,72 | 196.703,40 | 236.044,07 | 275.384,75 | 361.934,25 |

| 25 anos: | 267.219,68 | 334.024,03 | 400.828,84 | 467.633,65 | 614.604,22 |

| 30 anos: | 436.089,22 | 545.111,52 | 654.133,83 | 763.156,13 | 1.003.005,20 |

Meu ponto aqui é que com pequenas economias poupadas todos os dias é possível chegar a valores muito interessantes.

A principal objeção à ideia de poupar todo mês nunca é de fato apresentada por quem não quer guardar por 30 anos. As pessoas dizem: “é muito tempo”, não quero ter 1 milhão com 65 anos” e coisas desse tipo.

O que ninguém verbaliza é: “admito que não consigo imaginar tanto tempo”, “compro coisas para me sentir melhor”, “é melhor gastar 10,00 hoje do que deixar para depois, nem sei se estarei vivo”, agora é melhor que depois”.

O problema com esses pensamentos manifestos ou não é que consumindo tudo o que ganhamos agora não tem efeito de juros compostos.

Quero te convidar para a Jornada da Independência Financeira, de 03 a 09/09/2020 ao vivo no Youtube. Evento online e gratuito, serão 7 dias para construir um plano para a sua independência financeira.

Clique aqui e se inscreva:

Além dos juros compostos, meu convite é ao equilíbrio. Jamais orientarei alguém a poupar tudo e não gastar nada, de forma alguma.

Mas questione a você mesmo o seu estilo de vida. Está sobrando alguma coisa todo mês? Você está empenhado em criar liberdade financeira para você e sua família?

Os R$ 460,00 por mês num primeiro momento parecem muito dinheiro. 1/3 de um salário mínimo atual (1.045,00).

Só a disposição em começar com R$ 1,00 como sempre oriento já é alguma coisa. Pode ser que tenha alguma dívida que vai acabar, talvez uma pequena renda extra possa entrar para complementar esse valor. Talvez no início, o início é sempre mais difícil, vá poupar pouco mesmo.

Para que esse texto não fique muito extenso vou apenas mencionar a imensa vantagem de começar cedo. Quem começa antes ganha força com os juros compostos. Isso é assunto para outro artigo. A gente adora esse tema.

É perfeitamente possível a qualquer pessoa vir conosco nessa jornada da independência financeira. A velocidade vai ser dada pela nossa capacidade de poupar mensalmente. Até a próxima.